Aunque se ha superado la amenaza de un cierre gubernamental por haber alcanzado el límite autorizado para la emisión de deuda, con 14 billones de dólares pendiente de vencimiento, cifra equivalente a más de ¾ partes del PIB, los pagos por intereses de la deuda pública alcanzarán en EE.UU. durante este ejercicio fiscal los 280 mil millones de Usd, más de tres veces el presupuesto conjunto de los departamentos de Educación, Trabajo y Comercio. Incrementada extraordinariamente durante las presidencias de George W Bush y Obama a cuyos mandatos corresponde el 60% del total, los EE.UU. como muchos otros países desarrollados, se encuentran ante el reto de atender y renovar a su vencimiento un enorme montante de deuda en un momento en el que los bancos centrales pretenden la normalización de sus políticas monetarias. Con un coste medio actual del 2,03%, un simple alza de 10 puntos básicos supone un aumento de la factura por intereses de 14 mil millones. Alargar el vencimiento medio actual de 5,7 años, es uno de los primeros propósitos del actual Secretario del Tesoro norteamericano que el pasado 3 de mayo constituía un grupo de trabajo para analizar la posibilidad de emitir bonos a muy largo plazo -40, 50 e incluso 100 años- como forma de cubrirse de un eventual incremento del coste de financiación.

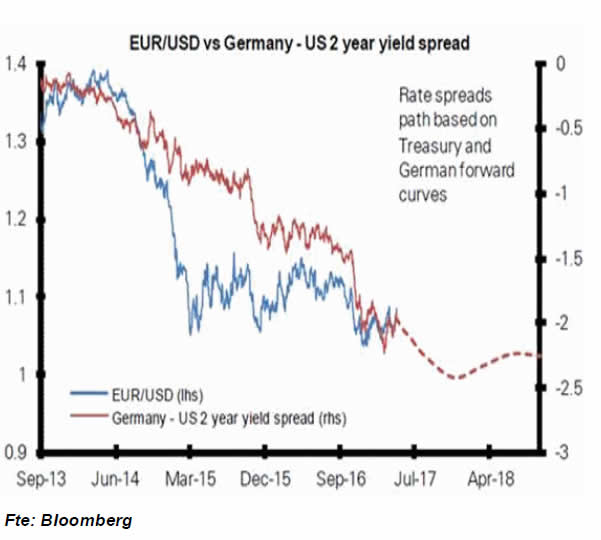

La correlación del EUR/USD con el diferencial de tipos entre EE.UU. y Alemania es uno de los grandes conductores de la evolución del par

En otra escala, es un análisis que está en estos momentos en las mesas de muchas direcciones financieras, que se cuestionan acerca de las posibilidades reales de que los tipos de interés de corto plazo, dependientes de las decisiones de los bancos centrales, superen a los actuales tipos de largo plazo y por lo tanto, sea aconsejable plantearse la cobertura ante la anunciada normalización de los tipos de corto plazo. La duda difícilmente puede ser resuelta de modo rotundo, pero a todas luces el tiempo de tipos de interés cercanos a cero está quedando atrás en los EE.UU. y en breve ocurrirá lo semejante en la eurozona. La semana pasada, la Reserva Federal dejó claro que lo modesto del crecimiento registrado en el primer trimestre (un incremento anualizado del 0,7%), que calificó como “transitorio”, no altera su expectativa de dos alzas más de tipos este año, mientras que el BCE, que desde Abril ha reducido su compra mensual de títulos de 80 a 60 mil millones, desplazaba a su reunión del mes de junio cualquier anuncio sobre cambios en su política, pero continua con un mensaje que, aunque prudente, está trufado cada vez de mayor optimismo, y no sin razón, pues la eurozona acaba de anunciar un crecimiento anualizado en el primer trimestre cercano al 2%, superando ampliamente al 0,7% registrado por los norteamericanos.

Al margen de que habitualmente los datos de PIB norteamericanos son objeto de sustanciales revisiones al alza, las diferencias de ciclo son todavía importantes entre las dos áreas, e incluso sin tener en cuenta los estímulos fiscales que pretende la actual Administración, es difícil que los mercados se aventuren siquiera a modestos cambios en el diferencial de tipos de interés que descuentan entre euro y dólar para este año.

En consecuencia aún hay tiempo en Europa para la reflexión sobre lo interesante o no de tomar tipos fijos a más largo plazo, pero conforme vayan resolviéndose de modo favorable los sucesivos episodios electorales, la eurozona se aproximará de modo acelerado al inicio del cambio de ciclo en los tipos de corto plazo. Esto será tanto más fácil cuanto más débil se encuentre el euro, y por ahora y a pesar de su reciente repunte, poco puede argumentarse a favor de que consolide su recuperación. Apoyado ahora en su media móvil de 200 sesiones, habría de encontrar un límite en la zona de 1,10-1,11 a la espera de que “manos grandes” decidan que ha llegado el momento de venderlo de nuevo.

Si (

Si ( No(

No(